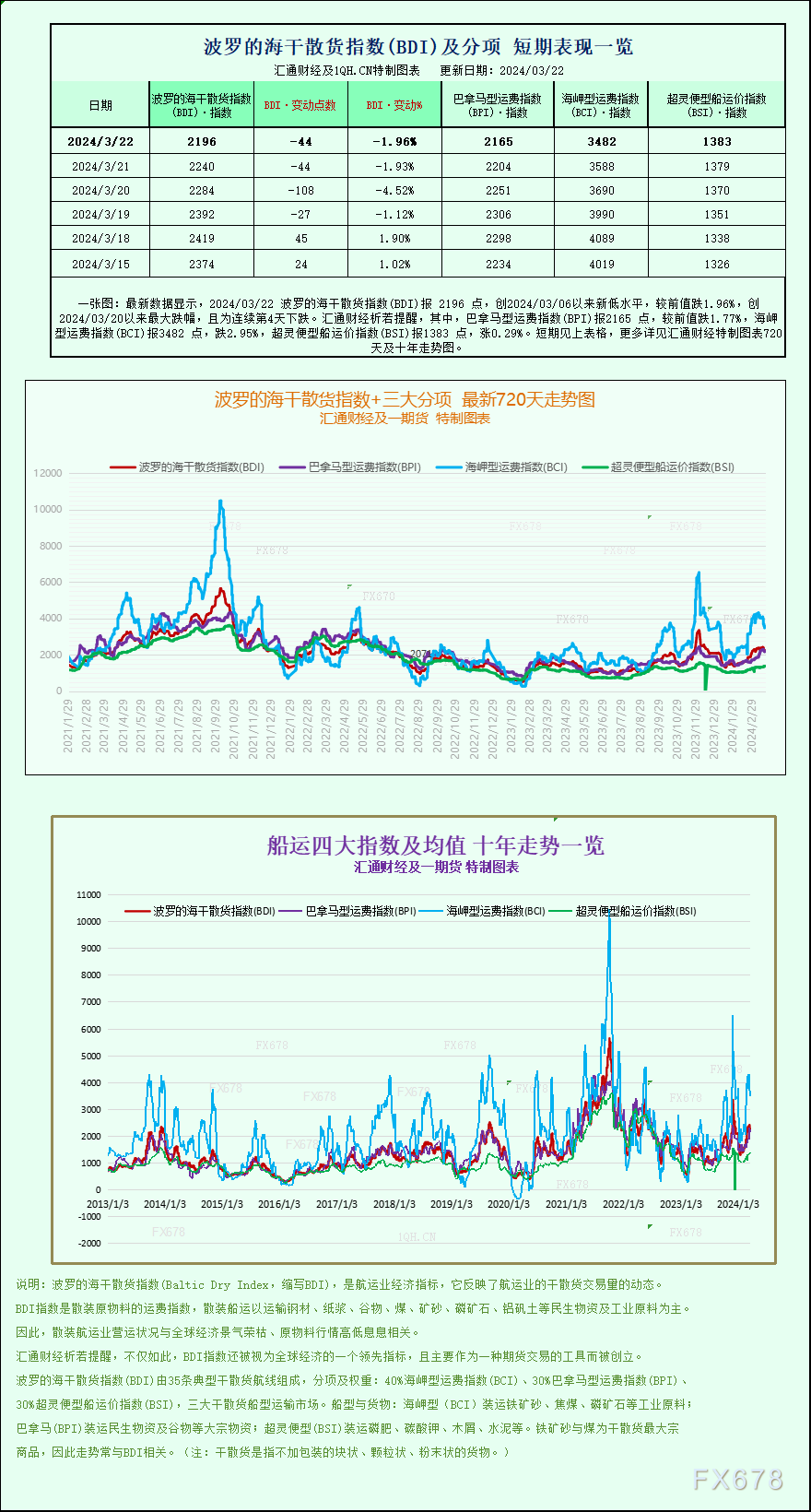

民生证券:A股逐步企稳,主题行情特征较为明显

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

一凌策略研究 文:民生策略团队

联系人:牟一凌/纪博文/方智勇

【报告导读】A股10月下旬以来的反弹行情中,市场轮动较快且主题行情特征较为明显。当下成长/价值在过去2年的估值收敛成为了看多成长性价比的重要理由。但拆分发现,成长的估值下降主要由质量成长贡献,而市场当下关注的焦点却在主题成长和小盘成长,后者过去1年表现并不弱。

Summary

摘要

1 11月市场表现:A股震荡企稳,美股大幅反弹

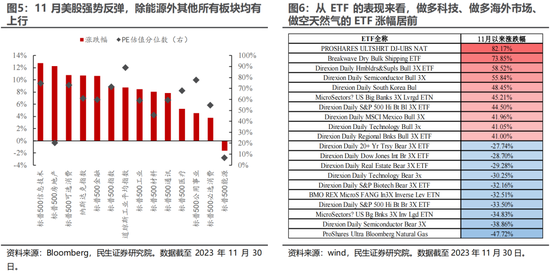

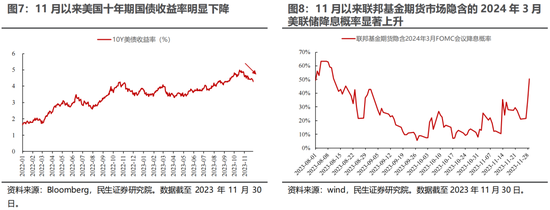

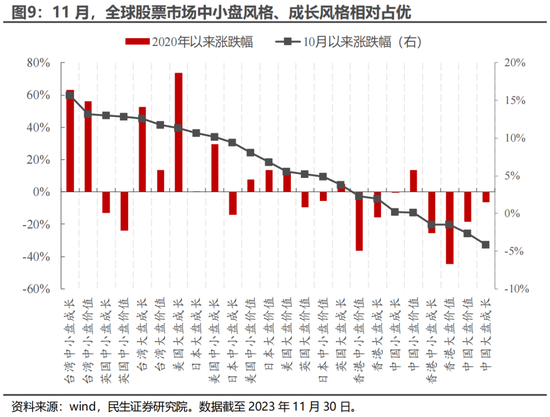

A股逐步企稳,主题行情特征较为明显。具体来看,11月以来互动影像游戏、华为链、环保督察等均是市场关注的主题***,与之相对应的传媒、汽车、煤炭行业在所有行业中涨幅居前。从板块特征来看,TMT板块和消费板块相关行业强势,而周期板块和金融板块相关行业多有下行,而高端制造板块内部则有所分化。11月美股强势反弹,核心原因在于美国经济数据大面积走弱使得投资者对美联储降息的预期抬升,分母端压力的缓解推动美股大幅上行。11月以来公布的美国就业数据、通胀数据和PMI数据均不及预期,似乎指向美国经济基本面正在走弱。投资者开始交易美联储将会开启降息周期,同时10年期美债收益率也明显下行。长端利率的下行推动美股在11月大幅反弹。从板块表现看,除能源板块仍在调整外,其他所有板块均有上行。从全球视角来看,11月全球主要股票市场中小盘风格和成长风格相对占优。

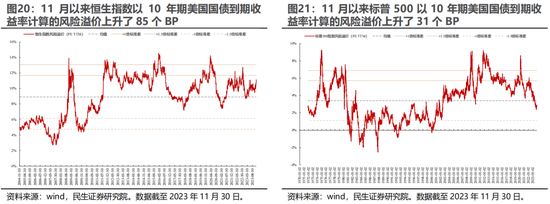

2 股债风险溢价:A股持平,港股、美股上升

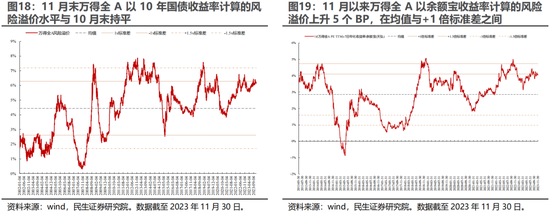

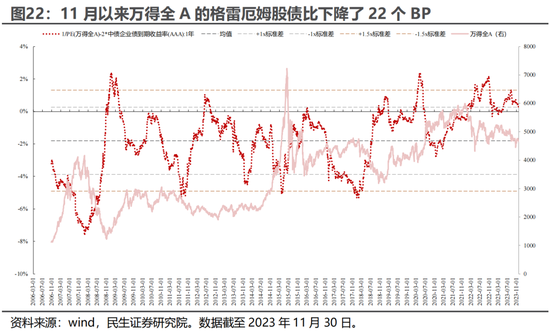

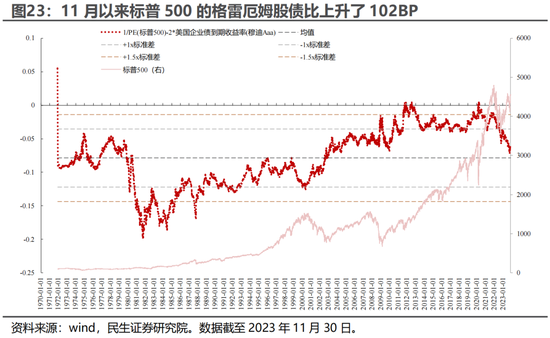

11月末,以10年期中债国债到期收益率计算的万得全A风险溢价与10月末持平,位于历史均值与+1倍标准差之间;以7天余额宝年化收益率计算的万得全A风险溢价相比于10月末小幅上升5个BP,同样位于历史均值与+1倍标准差之间;以10年期美国国债到期收益率计算的恒生指数风险溢价上升85个BP,标普500指数的风险溢价上升31个BP。从格雷厄姆股债比的角度来看,11月末万得全A的格雷厄姆股债比相比10月下降22个BP;标普500的格雷厄姆股债比上升102个BP。

3 估值-盈利匹配度:大盘成长与大盘价值指数收益率落后ROE的幅度仍在扩大

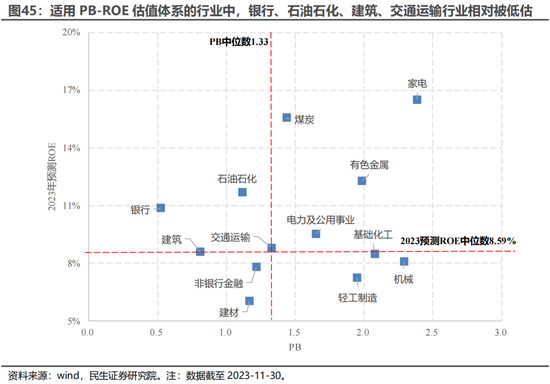

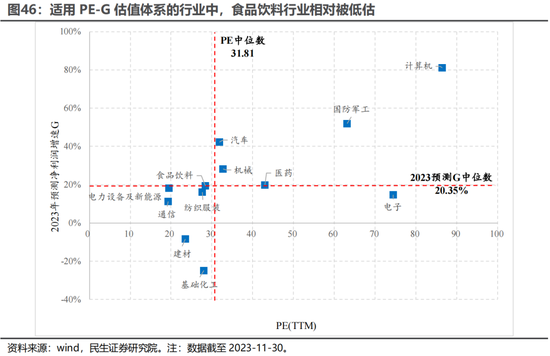

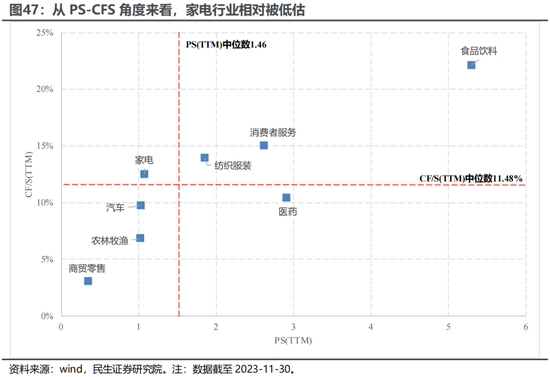

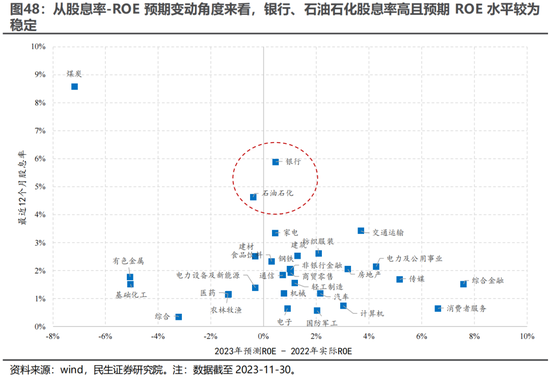

从PE/PB/PS估值水平以及分化程度上看,整体市场仍处于相对便宜区间,不同风格之间的估值分化并不极端。11月末A股主要宽基指数的CAPE水平大多与10月末相近,从风格上看,11月小盘风格指数的CAPE多有上行,而大盘风格指数的CAPE的下行幅度则相对较大。主要宽基指数的CAPE已全部处于历史均值以下,其中创业板指与中证500的CAPE甚至已接近历史均值-1.5倍标准差。标普500指数与纳斯达克指数的CAPE均有上行,分别处于历史均值+1倍至+1.5倍标准差和历史均值与+1倍标准差之间。从收益率-ROE角度来看:当前主要的宽基与风格指数中,除中证1000指数的收益率对ROE仍稍有“透支”以外,其他指数的收益率均已落后于ROE。本月小盘风格指数的收益率开始追赶ROE,而大盘成长和大盘价值指数的收益率落后ROE的程度则仍在扩大。对于行业而言,11月电子、国防军工、有色金属、电新行业的收益率仍在向ROE“还债”,而煤炭、汽车、医药、计算机行业收益率对ROE的“透支”反而有所扩大。如果我们***设2019-2023年五年收益率向ROE回归以及2023年的累计年化收益率-累计年化ROE回归到过去合理的历史中枢的情形,那么无论在哪种情形下,沪深300、中盘价值的预期收益率均排名靠前。在PB-ROE框架下,银行、石油石化、建筑、交通运输行业相对被低估;在PE-G框架下,食品饮料行业相对被低估;在PS-CFS框架下家电行业相对被低估;在股息率-预期ROE变动视角下,银行、石油石化行业相对被低估。

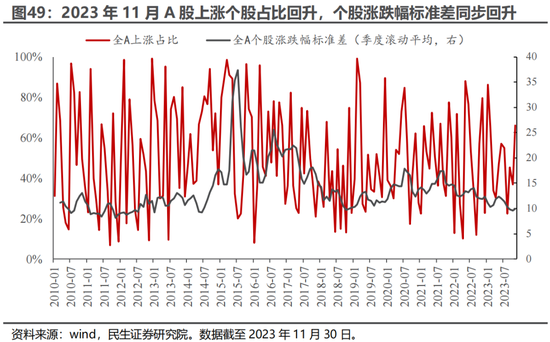

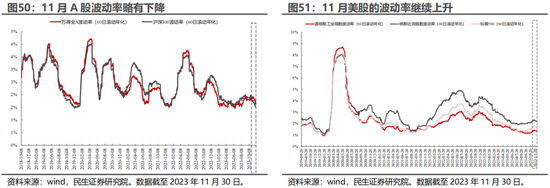

4 关键市场特征指标:A股波动率回落,估值扩张仍在减缓

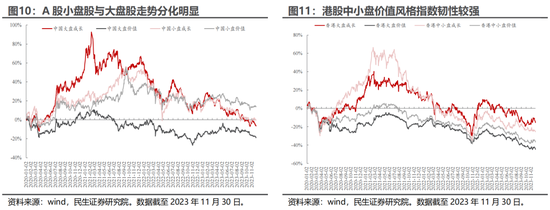

11月全部A股上涨个股占比由10月的36.9%上升至65.9%,同时个股涨跌幅标准差开始回升。11月A股波动率继续回落,美股波动率仍在上升。11月全部A股自由流通市值/M2将较10月下降12个BP至12.14%,A股自由流通市值在整个货币体系中的占比进一步压缩。A股10月下旬以来的反弹行情中,市场轮动较快且主题行情特征较为明显。当下成长/价值在过去2年的估值收敛成为了看多成长性价比的重要理由。但拆分发现,成长估值下降主要由利润增速稳定的传统成长贡献,而市场当下关注的焦点却在主题成长和小盘成长,后者过去1年表现并不弱。

风险提示:测算误差;样本代表性误差;经济基本面变化超预期。

报告正文

1. 市场表现:A股震荡企稳,美股大幅反弹

1.1 11月A股:震荡企稳,主题行情特征较明显

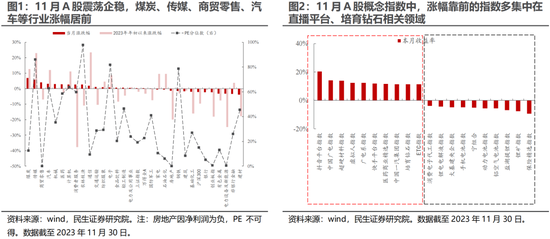

11月A股震荡企稳,涨幅居前的行业背后多有主题***驱动。具体来看:11月以来,***互动影像游戏、华为链以及中央环保督察等先后成为市场较为关心的主题***,与之相对应的传媒、汽车、煤炭行业在所有行业中涨幅居前。从板块表现来看:TMT板块相关行业(传媒、计算机、通信、电子)均有上行;与此同时消费板块同样表现强势,除家电行业略有回撤外其余消费板块相关行业均有上行;周期板块中煤炭虽领涨市场,但整体表现不佳;金融板块同样有所调整;而高端制造板块内部分化较为明显,机械、汽车行业涨幅居前,电新行业跌幅较大。从概念指数来看,涨幅排名靠前的指数集中在直播平台、培育钻石相关领域,跌幅靠前的指数多与电池制造相关。

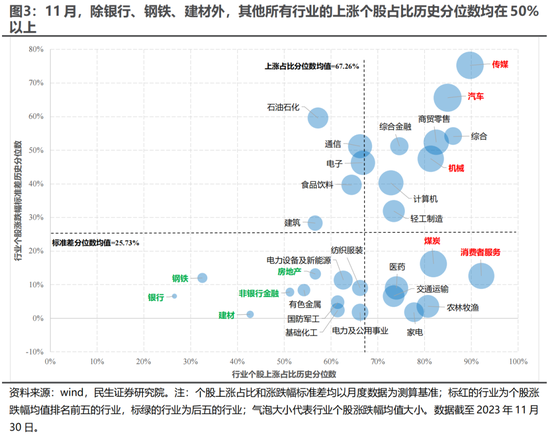

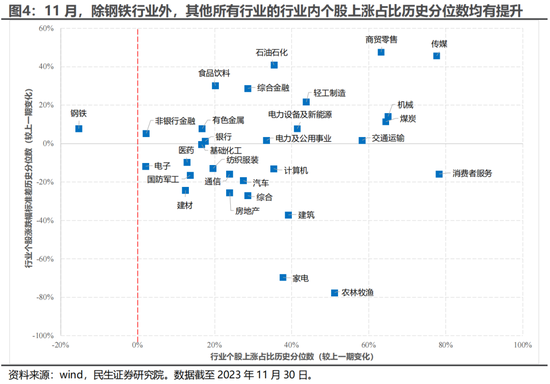

进一步地,我们观测了2023年10月和2023年11月A股各行业内部上涨个股占比历史分位数的变化及个股涨跌幅标准差历史分位数的分布(月度涨跌幅),发现:

(1)从静态视角来看,11月A股除银行、钢铁、建材外,其他所有行业的上涨个股占比历史分位数均在50%以上。与此同时,TMT板块的行业内个股涨跌幅标准差历史分位数相对较高,而金融板块和大多数周期板块相关行业的行业内个股涨跌幅标准差则处在历史低位。

(2)从动态视角来看,2023年11月相较于2023年10月而言,除钢铁行业外,其他所有行业的行业内个股上涨占比历史分位数均有提升。

1.2 11月美股表现:降息预期抬升助推美股反弹

11月美股强势反弹,核心原因在于美国经济数据大面积走弱使得投资者对美联储降息的预期抬升,分母端压力的缓解推动美股大幅上行。11月以来公布的一系列经济数据表明美国的宏观基本面似乎正在走弱:从就业角度来看,美国新增非农就业数据大幅不及预期,且失业率开始抬升;从物价角度来看,美国CPI、核心CPI读数均在下行且较预期值更低;从经济景气角度来看,美国10月ISM制造业PMI和11月Markit制造业PMI初值均有明显的下行。随着经济数据的走弱,投资者开始***美联储将会开启降息周期:联邦基金期货市场隐含的2024年3月美联储开始降息的概率由10月底的7.8%上升至当前的50.2%。与此同时,美国10年期国债收益率在11月开始同步下行。随着分母端压力的缓解,美股在11月也出现了明显的反弹。从板块表现来看,11月美股除能源板块仍在调整外,其他所有板块均有上行,其中信息技术、房地产行业涨幅居前。美国ETF中做多科技、做多海外市场、做空天然气的ETF涨幅居前,而做多能源、做空科技的ETF跌幅居前。

1.3 全球市场:小盘风格与成长风格相对占优

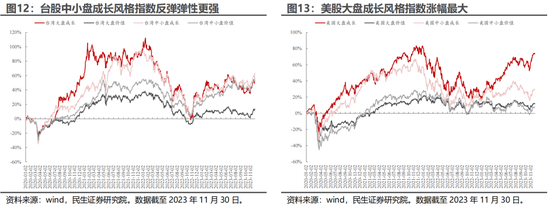

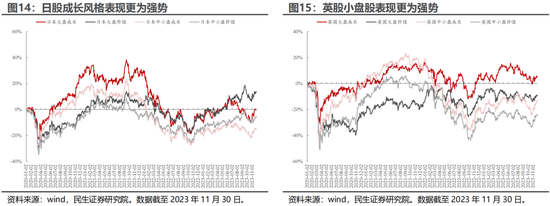

从大盘/小盘维度来看:11月全球金融市场中A股、港股、台股、英股均是小盘风格相对占优,只有日股出现明显的大盘风格占优的现象。从成长/价值维度来看:美股、日股、台股均是成长风格明显占优;A股、英股均出现了小盘股中成长风格表现更强、而大盘股中价值风格表现更强的现象;只有港股是小盘股中价值风格更强而大盘股中成长风格更强。

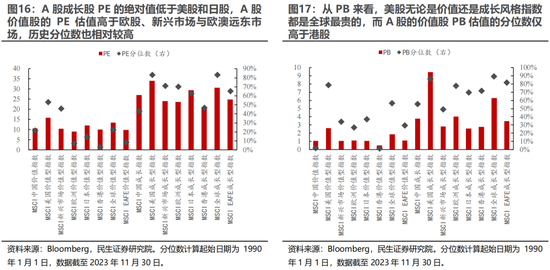

通过比较全球各主要市场成长风格指数与价值风格指数的估值水平与分位数,我们发现:从PE的角度来看,A股成长风格指数的PE绝对在全球主要股票市场中低于美国和日本排名第三;与此同时,A股价值风格指数PE的绝对值已高于欧洲市场、新兴市场、欧澳远东市场的水平,估值分位数也相对较高。从PB的角度来看,美股无论是价值还是成长风格指数都是全球最贵的;A股成长指数PB估值的绝对值低于美股和欧股;A股价值指数PB估值的绝对值低于美股和欧股,且A股价值股PB估值的历史分位数则相对较低,仅高于港股。

2. 股债风险溢价:A股持平,港股、美股上升

2.1 万得全A风险溢价持平,港股、美股上升

11月末,以10年期中债国债到期收益率计算的万得全A风险溢价与10月末持平,位于历史均值与历史+1倍标准差之间;以7天余额宝年化收益率计算的万得全A风险溢价相比于10月末小幅上升5个BP,同样位于历史均值与历史+1倍标准差之间;以10年期美国国债到期收益率计算的恒生指数风险溢价上升85个BP(股票相对债券性价比上升),处于历史均值与+1倍标准差之间;标普500指数的风险溢价上升31个BP,处于历史均值-1倍标准差与历史均值之间。

2.2 格雷厄姆股债比:A股下降、美股上升

11月,万得全A的格雷厄姆股债比相比10月下降22个BP(股票相对于AAA企业债的性价比下降),当前万得全A的格雷厄姆股债比位于历史均值+1倍标准差与+1.5倍标准差之间;标普500的格雷厄姆股债比上升了102个BP(股票相对于AAA企业债的性价比上升),位于历史均值和+1倍标准差之间。

3. 估值-盈利匹配度:大盘成长与大盘价值指数收益率落后ROE的幅度仍在扩大

3.1 PE/PB/PS的估值以及分化程度

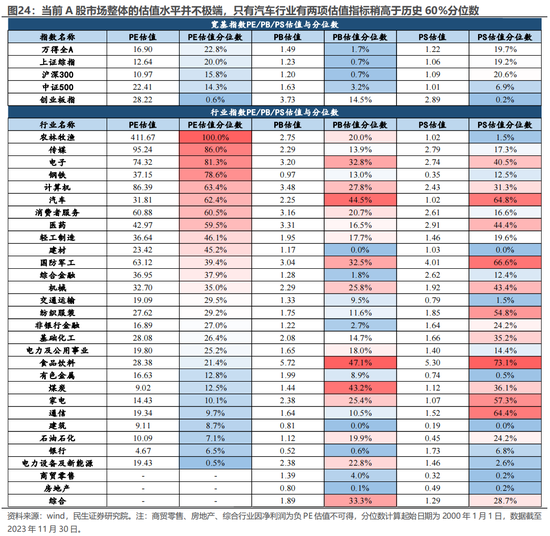

从PE/PB/PS估值来看,当前A股市场整体的估值水平并不极端,但局部行业可能存在相对高估:(1)从宽基指数估值绝对值和分位数来看,均处于历史相对低位;(2)从行业估值情况来看,目前只有汽车行业有两个估值指标的历史分位数稍高于60%,相较其他行业可能略有高估。

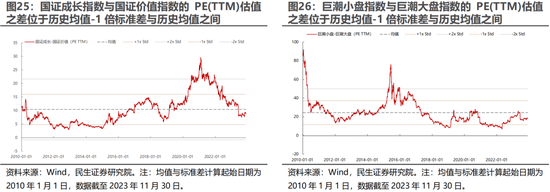

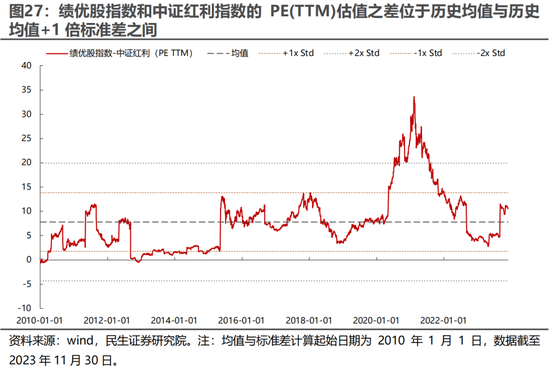

当前不同风格指数之间的估值分化并不极端:当前国证成长指数与国证价值指数的PE(TTM)估值差位于历史均值-1倍标准差与历史均值之间,巨潮小盘指数与巨潮大盘指数的PE(TTM)估值差位于历史均值-1倍标准差与历史均值之间,绩优股指数与中证红利指数的PE(TTM)估值差位于历史均值与历史均值+1倍标准差之间。

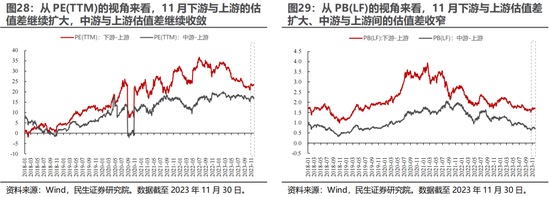

从上下***业之间的估值分化来看:在PE(TTM)视角下,11月下游与上游之间的估值差继续扩大,中游与上游的估值差继续收敛;在PB(LF)视角下,11月下游与上游的估值差同样继续扩大、中游与上游之间的估值差继续收窄。

3.2 席勒指标:CAPE(周期调整市盈率)

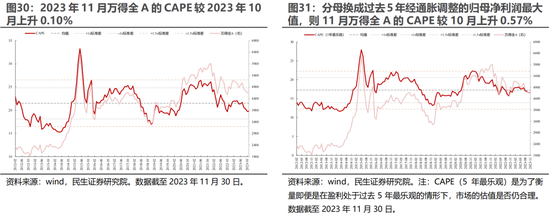

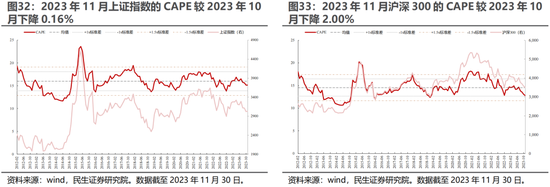

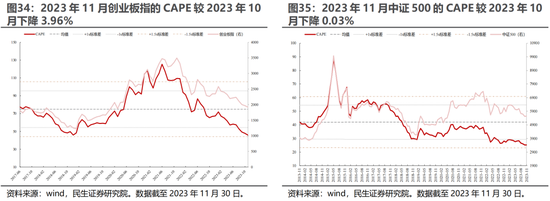

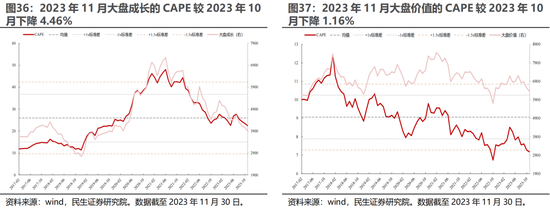

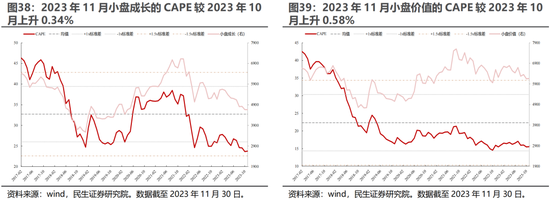

11月末A股主要宽基指数的CAPE水平大多与10月末相近。11月万得全A的CAPE较10月小幅上升0.10%,若分母换成过去5年经通胀调整的归母净利润最大值,11月万得全A的CAPE较10月上升0.57%。从风格上看,11月小盘风格指数的CAPE多有上行,其中小盘成长、小盘价值指数的CAPE相较10月分别上升0.34%和0.58%;大盘风格指数的CAPE的下行幅度则相对较大,其中沪深300、大盘成长、大盘价值的CAPE分别较10月下降2.00%、4.46%和1.16%。从CAPE的历史位置来看,主要宽基指数的CAPE已全部处于历史均值以下,其中创业板指与中证500的CAPE甚至已接近历史均值-1.5倍标准差;主要风格指数中,大盘成长和小盘价值指数的CAPE在历史均值-1倍标准差和历史均值之间,小盘成长指数的CAPE已低于历史-1倍标准差,大盘价值指数的CAPE已低于历史-1.5倍标准差。

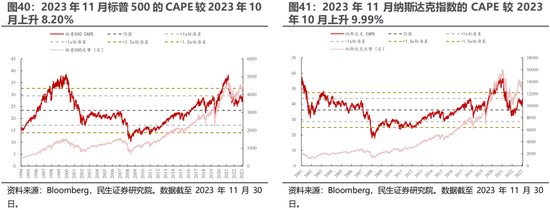

11月美股主要宽基指数的CAPE均上行:标普500指数的CAPE较2023年10月上升8.20%,纳斯达克指数的CAPE较2023年10月上升9.99%。标普500指数的CAPE处于历史均值+1倍标准差和+1.5倍标准差之间,纳斯达克指数的CAPE位于历史均值与+1倍标准差之间。

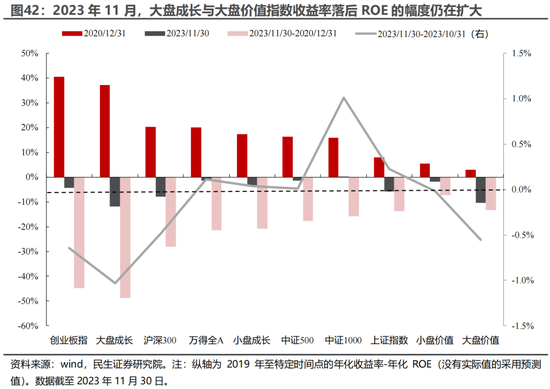

3.3 收益率-ROE:大盘成长与大盘价值指数收益率落后ROE的幅度仍在扩大

从估值与盈利的匹配度来看,当前主要宽基和风格指数的收益率与ROE的差异程度相较于2020年底时已大幅下降:2021年以来“还债”最多的指数是大盘成长与创业板指,均已回吐了2020年以来的全部估值扩张并处于跑不赢ROE的状态。若以2019年初为起始点进行计算,当前主要的宽基与风格指数中,除中证1000指数的收益率对ROE仍稍有“透支”以外,其他指数的收益率均已落后于ROE,其中大盘成长指数与大盘价值指数落后最多,其年化收益率落后于年化ROE的幅度分别为为11.77%和10.32%。

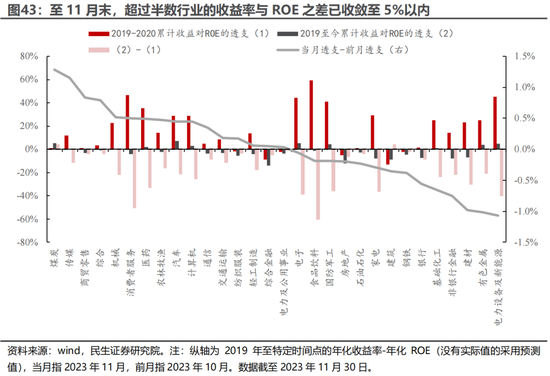

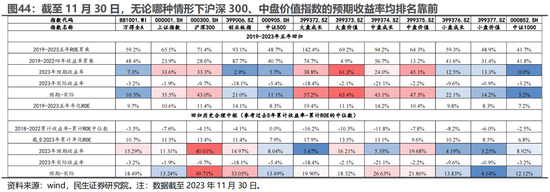

当月来看,主要宽基与风格指数中,小盘风格指数的收益率开始追赶ROE,而大盘成长和大盘价值指数的收益率落后ROE的程度则仍在扩大。如果以2019年初为基期,万得全A年化收益率落后年化ROE的幅度已接近1.5%。对于行业而言,11月电子、国防军工、有色金属、电新行业的收益率仍在向ROE“还债”,而煤炭、汽车、医药、计算机行业收益率对ROE的“透支”反而有所扩大。至11月末,超过半数行业的收益率与ROE之差已收敛至5%以内。如果我们***设2019-2023年五年收益率向ROE回归以及2023年的累计年化收益率-累计年化ROE回归到过去合理的历史中枢的情形,那么无论在哪种情形下,沪深300、中盘价值的预期收益率均排名靠前。

3.4 PB-ROE:银行、石油石化、建筑、交通运输行业相对被低估

3.5 PE-G:电新、汽车行业相对被低估

3.6 PS-CFS:家电行业相对被低估

3.7 股息率-ΔROE:银行、石油石化行业被低估

4. 关键市场特征指标:A股波动率回落,估值扩张仍在减缓

4.1 市场特征指标一:上涨个股占比上升,分化程度增加

11月A股上涨个股占比明显回升,全部A股月度区间收益率为正的个股占比由10月的36.9%上升至65.9%,同时个股涨跌幅的标准差开始上升。

4.2 市场特征指标二:A股波动率下降、美股波动率上升

4.3 市场特征指标三:自由流通市值/M2仍在减缓

如果***设2023年11月的M2同比增速与2023年10月持平,则截至11月30日全A的自由流通市值/M2将较上一期下降12个BP至12.14%。这意味着A股自由流通市值相对于M2的扩张速度继续放缓,A股自由流通市值在整个货币体系中的占比进一步压缩。A股10月下旬以来的反弹行情中,市场轮动较快且主题行情特征较为明显。当下成长/价值在过去2年的估值收敛成为了看多成长性价比的重要理由。但拆分发现,成长估值下降主要由利润增速稳定的传统成长贡献,而市场当下关注的焦点却在主题成长和小盘成长,后者过去1年表现并不弱。

5. 风险提示

1)测算误差。文中有关历史数据的回溯测算可能存在一定的误差。

2)样本代表性误差。部分海外机构编制指数的个股覆盖范围有限,可能造成测算偏差;我国与海外发达经济体之间存在国家间差异,股票市场估值指标的比较可能存在代表性不足的问题。

3)经济基本面变化超预期。若海内外经济基本面变化出现超预期的变化,会导致投资者的风险偏好出现较大的波动,继而对资产定价产生过大的扰动。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.szery.com/post/14636.html

最新文章

-

广西景观雕塑商家,广西雕塑厂家

2024-12-23 -

景洪汉白玉动物雕塑,汉白玉雕琢风景

2024-12-23 -

内蒙野外雕塑人物,内蒙野外雕塑人物图片

2024-12-23 -

天津动物雕塑建造时间多久-天津动物雕塑建造时间多久啊

2024-12-23 -

儿童彩泥动物雕塑,儿童彩泥动物雕塑图片

2024-12-23 -

衡水校园雕塑造型厂,衡水校园雕塑造型厂家电话

2024-12-23 -

南阳动物雕塑施工队伍-动物雕塑生产厂家

2024-12-23 -

红色人物雕塑定制,红色主题人物雕塑

2024-12-23

热门文章

-

“直销气”成新热点!新奥股份零售气量复苏,直销气带动核心利润稳增长

2023-11-04 -

常州景观雕塑设计方案-鸡爪怎么脱水

2023-10-27 -

雕塑动物,雕塑动物图片

2023-10-27 -

人脑景观雕塑-人头 雕塑

2023-10-27 -

北京校园不锈钢雕塑公司-不锈钢雕塑校园雕塑订做

2023-10-27 -

校园雕塑厂家,校园雕塑厂家排名

2023-10-27 -

校园雕塑设计,校园雕塑设计图片大全

2023-10-27 -

盘龙区景观雕塑定制-盘龙区景区

2023-10-27