ETF日报:人工智能产业链长期基本面向好,流动性充裕叠加国产替代对科技板块构成利好,关注芯片ETF

今天市场早盘走低,午后证券板块反攻的带动下,大盘指数集体翻红,权重、题材轮番发力,市场近4000股上涨。上证指数收涨0.74%报2991.44点,科创100指数大涨1.30%。传媒、煤炭、计算机板块领涨,食品饮料、房地产、有色领跌。

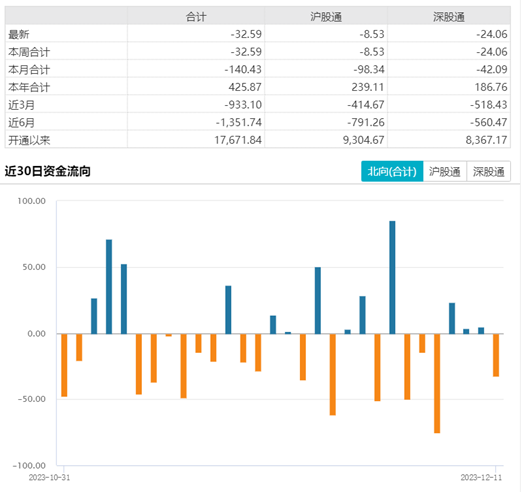

市场成交额9200多亿元;北向资金实际净卖出32.59亿元,早盘一度净卖出近100亿元。

来源:Wind

市场反弹,游戏板块再次领涨,游戏ETF(516010)今天大涨2.89%。游戏作为AI下游应用落地较快的领域之一,依然是受益于大模型的发展。

来源:Wind

谷歌上周正式发布新一代大模型Gemini。与其他大模型相比,Gemini在多模态能力以及灵活性上更具优势,Gemini在不同模态上进行预训练,在设计时就原生支持多模态具备理解分析文本、代码、音频和***的能力。

同时,Gemini包含三个不同量级的版本,将分别应用于谷歌的搜索引擎、浏览器以及智能手机等业务中——Gemini Ultra(能力最强,明年年初正式推出)、Gemini Pro(在Bard搭载,12月13日起可通过API访问)、以及Gemini Nano(适用于移动端已集成在Pixel 8 Pro的操作系统)。

此外,基于文字和图像输入生成***的应用涌现,技术持续突破,初创公司Pika推出AI***平台Pika1.0,其它科技巨头字节跳动、阿里巴巴、微软以及Meta等科技公司也披露了各自AI***生成工具的最新进展。未来游戏行业与AI结合,实现降本增效,以及交互体验创新、用户付费意愿提升,有望对行业带来长期增量。

短期来看,上周国家新闻出版署公布11月国产网络游戏审批信息,共有87款游戏过审。今年以来版号保持稳定发放节奏,随着新游戏陆续上线,看好2024年游戏市场规模延续增长态势。

高股息叠加需求韧性,煤炭ETF(515220)也是当前值得关注的方向。动力煤方面,供给端,年终岁末,产地煤矿安全检查再度趋严,叠加部分煤矿完成年度生产***任务等,临时停产煤矿数量略增。

需求端,据气象局预报,北方地区即将迎来寒潮,西北地区东南部、东北地区、华北、黄淮、江汉、江淮、江南、华南北部等地部分地区气温下降6至10℃,受此影响,部分电厂有提前补库需求,当前北方港口调出量恢复至高位,截至12月8日,环渤海港口库存2738万吨,周环比下降80万吨。供需关系趋紧的情况下,预计煤价震荡走强。

炼焦煤方面,上周吕梁部分地区煤矿虽有复产,但由于山西安全检查升级,又有煤矿因安全检查而停产,产量恢复进度缓慢。需求端,年底钢厂减产力度较大,铁水日产下降明显,下游钢价普涨,盈利有所提高,对原料煤价格压制减小。

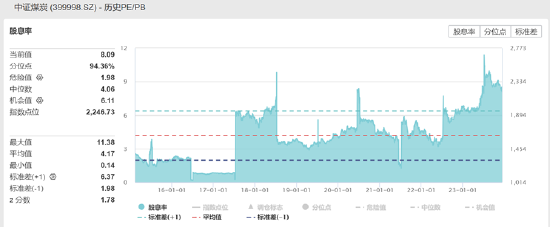

中证煤炭指数近12个月股息率仍然高达8.09%,相较其他红利类指数,其股息率有明显优势。煤企具备盈利的稳定和持续性,外加高现金流带来高比例分红,高分红+高股息率使得煤企具备较高的配置价值。感兴趣的投资者可继续关注煤炭ETF(515220)。

来源:Wind

上周芯片领域有不少重大新闻发布。模型维度,谷歌多模态大模型发布,标志模型军备竞赛仍在持续推进。芯片维度,AMD MI300系列芯片与英伟达展开竞争,算力基础设施需求旺盛。同时,AMD将认为AI负载市场空间2027年将会达到4000亿美元。AI大模型浪潮正逐渐从大语言模型转向多模态模型的全新阶段。

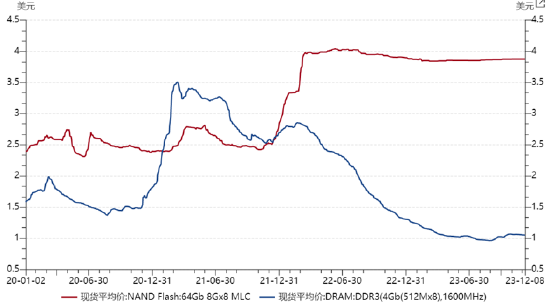

自今年四季度起,DRAM和NAND Flash均价开始上涨,逐步走出前期颓势。据《经济日报》上周报道,西部数据对客户发出涨价通知函,预期NAND Flash报价累计将上涨55%,24H1存储价格或将持续上涨。

来源:DRAMexchange,Wind

半导体已呈现缓慢复苏迹象,但从需求端看,当前全球笔电市场发展趋于平稳,亟需新兴技术落地刺激新一轮增长。随着大厂陆续发布AI PC处理器,加之AI在PC端的落地应用不断增多***消费者换机需求,此类产品有望拉动中长期维度的换机周期。

人工智能产业链长期基本面向好,且流动性充裕的环境和国产替代的大趋势也对科技板块构成利好,可以关注芯片ETF(512760)、半导体设备ETF(159516)。但国内技术的发展及落地需要时间,且当前市场交易风格切换频繁,短期需警惕波动风险。

养殖ETF(159865)今日探底回升,收涨1.19%,自10月底低点以来反弹幅度已超过10%。

来源:Wind

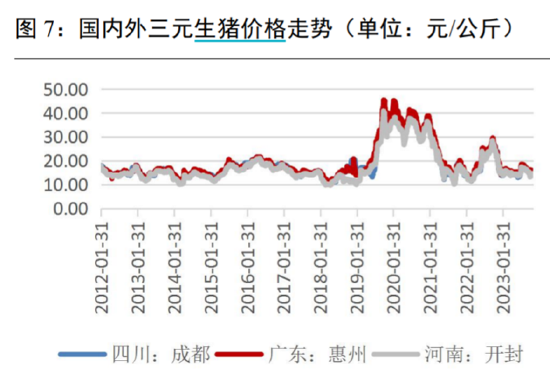

部分咨询机构公布了11月产能数据,主被动因素叠加,产能加速去化已开始。据涌益咨询数据,11月能繁母猪存栏量103.68万头,环比下降-1.57%,降速0.72个百分点。猪价则是旺季不旺,继续走低,重点省市外三元生猪均价较上周环比下降6%左右。长期持续的亏损或已经导致行业现金流紧张,在猪价持续低迷的背景下,产能去化有望加速且持续性较强。

来源:Wind,山西证券研究所

生猪养殖行业正处于底部阶段,本轮猪周期行业亏损时间和幅度均创历史新高。无论是头部上市集团还是行业中小养殖场,目前资金压力以及疫病防控是决定能否度过本轮猪周期的两大核心要素。生猪养殖行业的本质是优胜劣汰,高成本的养殖产能或将被逐步淘汰。

周期底部出现与否与产能去化程度密切相关,基于现状,迫于资金和成本压力散户去化较为明显,但集团企业大趋势仍为扩产增量。随着亏损的持续进行,行业去产能速度或出现非线性加速,从而推动周期底部反转。养殖板块目前市净率在3x以下,处于历史最低10%左右,具备较大修复空间。可以关注养殖ETF(159865)的投资机会。

来源:Wind

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之***材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

特约作者:国泰基金

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.szery.com/post/18707.html

最新文章

-

革命人物头像雕塑,革命人物头像雕塑图片

2024-12-23 -

海拉尔动物雕塑厂家,海拉尔动物雕塑厂家电话

2024-12-23 -

无锡大型校园雕塑安装厂家,无锡大型校园雕塑安装厂家电话

2024-12-22 -

大型城市景观雕塑位置-大型城市景观雕塑位置图片

2024-12-22 -

陕西动物马雕塑定制,陕西动物马雕塑定制厂家

2024-12-22 -

室外大型人物雕塑,室外大型人物雕塑图片

2024-12-22 -

旅游被送动物雕塑,旅游被送动物雕塑怎么办

2024-12-22 -

人物动态小人雕塑,人物动态小人雕塑图片

2024-12-22

热门文章

-

“直销气”成新热点!新奥股份零售气量复苏,直销气带动核心利润稳增长

2023-11-04 -

常州景观雕塑设计方案-鸡爪怎么脱水

2023-10-27 -

雕塑动物,雕塑动物图片

2023-10-27 -

人脑景观雕塑-人头 雕塑

2023-10-27 -

北京校园不锈钢雕塑公司-不锈钢雕塑校园雕塑订做

2023-10-27 -

校园雕塑厂家,校园雕塑厂家排名

2023-10-27 -

校园雕塑设计,校园雕塑设计图片大全

2023-10-27 -

盘龙区景观雕塑定制-盘龙区景区

2023-10-27