中粮期货:尿素刚需尚可,交投为何依旧清淡?

市场走势:

周三尿素期货价格区间震荡,主力合约收盘价2160.00元/吨,微跌0.18%。现货市场多数稳定,个别地区窄幅波动。目前山东临沂地区市场价格稳定在2440元/吨。

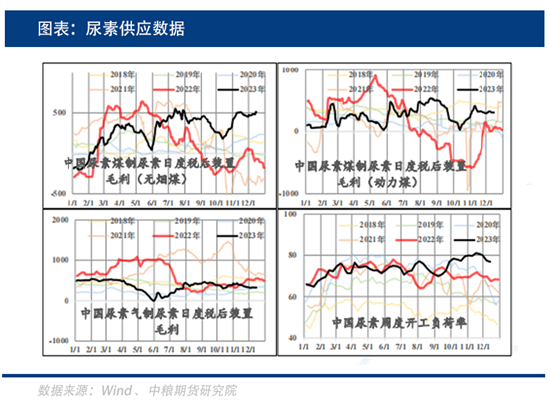

基本面来看供应水平进一步下降,供给支撑仍存。截止12月20日,尿素日产量已降至15.89万吨的阶段性低位。主要原因在于,高产量格局之下基本面压力逐渐增加,显性库存以及社会库存均有所增加。社会库存方面,目前两广地区库存已达到中性偏高的水平,交割区域整体社会库存中性偏高,东北地区社会库存12月同比偏低,环比逐渐提高。

供应面利好仍存,日产维持同比高位:

供应来看,西南和西北气头企业基本停车停车兑现,但日产同比高于去年,维持17万吨。大雪导致山东、河南等地雨雪天气加大,部分高速关闭,发运受到一定影响。运输物流受阻背景下,工厂外发量减少,挺价意愿增加,预计本周上游库存继续累积。气头企业装置检修逐步兑现,供应面利好仍存,日产量已下滑至16万吨以下,不过日产仍处在同比高位,对市场整体提振有限。

预计12月尿素日度产量将维持同比高位,但由于检修逐渐增多预计环比将小幅走弱。目前交割区域工厂往两广货物外发量逐渐增加,对工厂出厂价格有支撑。往年来看,进入到12月气头企业政策性检修将逐渐增多,但今年由于保供政策所引导,预计气头企业开工将高于往年同期。

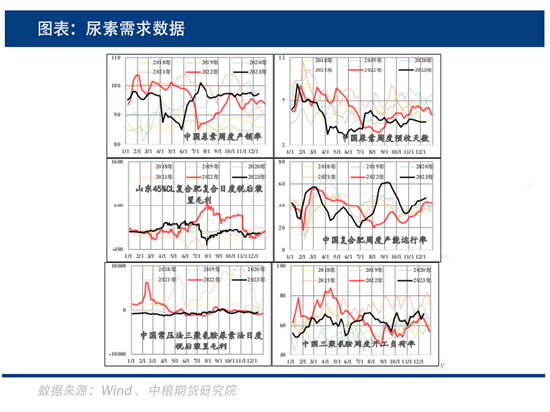

需求端跟进缓慢,企业库存小幅累积:

需求方面,农需方面处于空档期,多以储备与复合肥拿货为主,但部分复合肥企业成品库存出现一定累积,导致拿货情绪较差。备肥仍存缺口,但东北复合肥需求不佳,山东复合肥对尿素的消费也有转弱迹象。四季度以贸易商与工厂间博弈为主,囤货储备需求为尿素阶段性驱动。下游需求端以储备性需求为主,积极性偏弱,供需双弱格局下,上游库存仍小幅累库。在工厂降价背景下,或有阶段性需求释放。在库存累积背景下,市场观望心态浓厚,企业主发前期订单,价格或延续区间震荡运行。

总结:

市场观望气氛浓厚,交投清淡,尿素工厂报价与市场价格稳定,装置停车检修***逐步兑现,日产量与开工负荷下降,对行情有短暂支撑,但尿素企业预收订单亦转弱。整体来看,当前中下游***购情绪较为谨慎,供应虽有支撑但也被需求偏弱所抵消。期货盘面同时受到超高仓单量压制,短期走势偏弱,持续关注气头企业停车落实情况、政策导向。

(刘宇 期货交易咨询资格证号:Z0012343)

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.szery.com/post/23144.html

最新文章

-

铜景观雕塑生产,铜景观雕塑生产厂家

2024-12-22 -

贵州动物雕塑介绍-贵州雕塑家

2024-12-22 -

常州口碑好的校园雕塑成本-校园雕塑案例

2024-12-22 -

喷水池动物雕塑,喷水池动物雕塑图片

2024-12-22 -

黄浦区校园雕塑公司,黄浦区校园雕塑公司地址

2024-12-22 -

浙江校园景观雕塑哪家好,校园景观雕塑设计厂家

2024-12-22 -

新沂不锈钢校园雕塑,不锈钢校园雕塑厂

2024-12-22 -

白色人物摆件雕塑,白色的人雕塑

2024-12-22

热门文章

-

“直销气”成新热点!新奥股份零售气量复苏,直销气带动核心利润稳增长

2023-11-04 -

常州景观雕塑设计方案-鸡爪怎么脱水

2023-10-27 -

雕塑动物,雕塑动物图片

2023-10-27 -

人脑景观雕塑-人头 雕塑

2023-10-27 -

北京校园不锈钢雕塑公司-不锈钢雕塑校园雕塑订做

2023-10-27 -

校园雕塑厂家,校园雕塑厂家排名

2023-10-27 -

校园雕塑设计,校园雕塑设计图片大全

2023-10-27 -

盘龙区景观雕塑定制-盘龙区景区

2023-10-27