监管就互联网财险业务监管征求意见 线下合作机构应具有三年及以上财险业务服务经验

12月27日,《每日经济新闻》记者从业内获悉,为进一步规范互联网财产保险业务发展,推动财险业线上化转型,监管近日就《关于加强和改进互联网财产保险业务监管有关事项的通知(修改稿)》(以下简称“《修改稿》”)向业内征求意见。

《修改稿》规定了保险公司在开展互联网财险业务方面的准入条件和经营规范,对财险公司开展互联网业务的偿付能力、风险等级提出了要求。

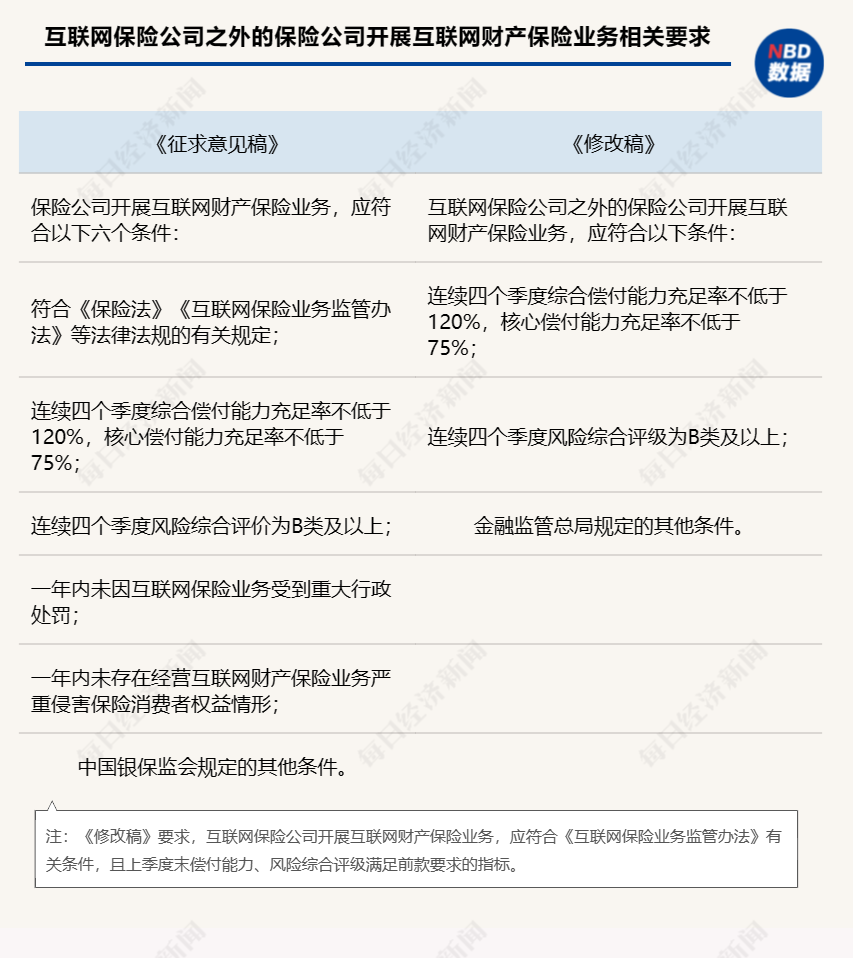

相较于2021年9月下发的《关于加强和改进互联网财产保险业务监管有关事项的通知(征求意见稿)》(以下简称“《征求意见稿》”),《修改稿》强调,互联网保险公司之外的保险公司开展互联网财产保险业务,应符合以下条件。一是连续四个季度综合偿付能力充足率不低于120%,核心偿付能力充足率不低于75%;二是连续四个季度风险综合评级为B类及以上;三是金融监管总局规定的其他条件。

《修改稿》要求,互联网保险公司开展互联网财产保险业务,应符合《互联网保险业务监管办法》有关条件,且上季度末偿付能力、风险综合评级满足前款要求的指标。

符合《修改稿》条件的保险公司,可将互联网财产保险业务的经营区域拓展至未设立分公司的省(自治区、直辖市、***单列市)。此外,《修改稿》还要求,严控保险公司通过互联网方式将机动车辆保险、农业保险、工程保险、船舶保险、特殊风险保险等险种拓展至未设立分公司的省(自治区、直辖市、***单列市)。具备较强的互联网内控管理和综合服务能力,匹配相应地区市场环境、市场容量、商业需求、竞争程度等,并满足相应区域监管要求的除外。

对于可以开展互联网财险业务的险企,《修改稿》指出,保险公司可以通过本公司分支机构、线下合作机构,向保险消费者提供互联网财产保险业务落地服务。保险公司通过互联网经营政策性、属地性较强的财产保险业务,应严格遵守监管部门、行业主管部门、相关***职能部门对其落地服务的要求,构建更加完善、更强有力的落地服务体系,投入充足的技术***、人力***,做好风险管理和全流程服务。

具体来看,保险公司通过本公司分支机构开展落地服务的,应明确授权范围,加强服务过程管理和服务质量管理,确保线上线下服务有机融合,分支机构服务水平无法达到互联网财产保险业务要求的,应及时改进或增加其他形式落地服务;保险公司委托线下合作机构提供落地服务的,应审慎筛选合作方,严格把控服务能力和质量,对消费者投诉【进入黑猫投诉】和意见处理承担主体责任,切实保障保险消费者合法权益。

例如,险企要建立明确的准入机制。线下合作机构应具有三年及以上财产保险业务服务经验。保险公司开展的创新型财产保险业务,可适当放宽对线下合作机构经营时限的要求。保险公司应建立筛选线下合作机构的分层分级决策机制,审慎开展准入前评估;按照资质与职能相匹配的原则,明确线下合作机构资质要求;从经营情况、管理能力、风控合规水平、服务质量和机构声誉等方面进行评估,确定线下合作机构名单。

《修改稿》要求,保险公司经营互联网财产保险业务,应制定明确的互联网财产保险发展战略,具备与业务规模相适应的内控管理体系,设立明确的互联网保险管理部门,配备充足的专业人员,建立健全的互联网财产保险关键岗位人员履职评价、绩效薪酬追索等机制。

对于不满足经营门槛的险企,《修改稿》要求,应立即停止开展互联网财产保险新业务,并及时向负责日常监管的金融监管总局或其派出机构报告。对于已生效的保险合同,保险公司应继续履行合同约定的保险责任,并做好理赔等后续服务。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.szery.com/post/25627.html

最新文章

-

临沂校园主题雕塑定制公司,临沂校园主题雕塑定制公司地址

2024-12-24 -

吉林校园雕塑品质特色作品-吉林校园雕塑品质特色作品介绍

2024-12-24 -

国外动物雕塑艺术大全,国外动物雕塑艺术大全及图片

2024-12-24 -

呼和浩特雕塑景观,呼和浩特雕塑景观有哪些

2024-12-24 -

校园雕塑头像素描简单,校园雕塑头像素描简单又漂亮

2024-12-23 -

嘉峪关动物景观雕塑,嘉峪关动物景观雕塑图片

2024-12-23 -

南通校园铜雕塑安装厂家,南通校园铜雕塑安装厂家电话

2024-12-23 -

广西景观雕塑商家,广西雕塑厂家

2024-12-23

热门文章

-

“直销气”成新热点!新奥股份零售气量复苏,直销气带动核心利润稳增长

2023-11-04 -

常州景观雕塑设计方案-鸡爪怎么脱水

2023-10-27 -

雕塑动物,雕塑动物图片

2023-10-27 -

人脑景观雕塑-人头 雕塑

2023-10-27 -

北京校园不锈钢雕塑公司-不锈钢雕塑校园雕塑订做

2023-10-27 -

校园雕塑厂家,校园雕塑厂家排名

2023-10-27 -

校园雕塑设计,校园雕塑设计图片大全

2023-10-27 -

盘龙区景观雕塑定制-盘龙区景区

2023-10-27