开源证券:给予珠海冠宇买入评级

开源证券股份有限公司殷晟路,李林容近期对珠海冠宇进行研究并发布了研究报告《公司信息更新报告:消费电池盈利持续恢复,毛利率达到历史高位》,本报告对珠海冠宇给出买入评级,当前股价为19.8元。

珠海冠宇(688772)

消费电池盈利持续恢复,毛利率达到历史高位

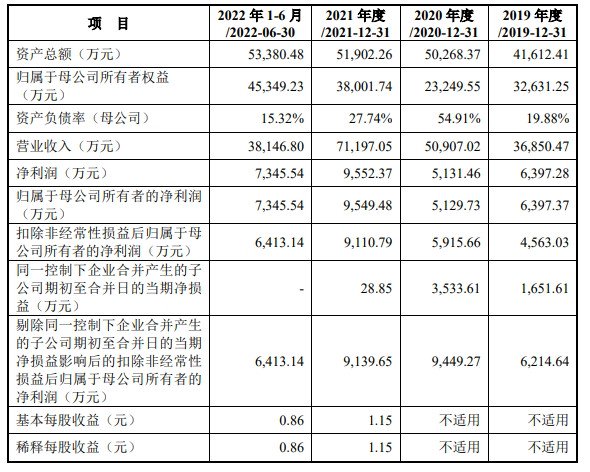

珠海冠宇发布2023年三季报,公司2023年前三季度实现营收85.4亿元,同比+2.4%;归母净利2.9亿元,同比+241%,其中Q3归母净利1.5亿元,同比+565%,毛利率28.8%,同比提升10.9pct,环比提升3.4pct,主要系原材料价格下降后产品调价滞后的红利叠加公司高端产品占比提升,Q4出货及毛利率有望继续稳中向好。考虑公司高端客户占比提升,动力储能有望持续减亏,我们上调公司2023-2025年归母净利预测为4.3、10.6、16.0亿元(原为3.6、10.2、15.4亿元),2023-2025年EPS为0.38、0.95、1.43元,当前股价PE为53.9、21.7、14.4倍,维持“买入”评级。

消费电池毛利率持续提升,2024年景气度有望持续向上

我们预计公司2023Q3消费电池出货9000-9100万颗,环比略增;毛利率接近30%,接近2020年毛利率高位水平,主要系公司叠片电池产能投产,高端客户出货占比提升,同时Q3原材料价格进一步下降,公司调价滞后享受红利。我们预计Q4出货和毛利率有望继续稳中向好,笔记本电池考虑4年左右换机周期,2024年参考2020年景气持续向上,手机电池公司市占率有望持续提升。

动力电池业务开始减亏,启停电池有望起量

2023Q3公司少数股东损益-0.5亿元,我们测算动力板块亏损约6800万元,2023年上半年浙江冠宇净利润-2.49亿元,Q3明显减亏,启停电池拿到多家国内外知名车厂定点,已陆续开始量产供货,我们预计Q4随着启停电池订单批量交付有望进一步减亏,储能领域公司已进入中兴、Sonnen、南网科技等国内外知名系统集成商的供应链体系并已开始批量供货,大储标准电芯已进入国标认证阶段,预计2024年起有望逐步量产。

风险提示:消费电池景气度不及预期;动储电池良率爬升不及预期;启停电池下游客户放量不及预期;专利诉讼风险。

证券之星数据中心根据近三年发布的研报数据计算,国信证券(002736)王蔚祺研究员团队对该股研究较为深入,近三年预测准确度均值为40.81%,其预测2023年度归属净利润为盈利4.78亿,根据现价换算的预测PE为46.47。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为24.19。

以上内容由证券之星根据***息整理,由算法生成,与本站立场无关。证券之***求但不保证该信息(包括但不限于文字、***、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.szery.com/post/9004.html

最新文章

-

杭州景观雕塑报价,杭州景观雕塑报价表

2024-12-21 -

石材景观雕塑设计批发-石雕雕塑厂家

2024-12-21 -

雕塑头像人物素材,雕塑头像人物素材图片

2024-12-21 -

常德校园文化雕塑价格,常德校园文化雕塑价格表

2024-12-21 -

龙柱人物雕塑,龙柱人物雕塑图片

2024-12-21 -

动物历史名人雕塑,动物历史名人雕塑图片

2024-12-21 -

北京石雕动物雕塑定做,北京石雕动物雕塑定做厂家

2024-12-21 -

本地景观雕塑销售厂家排名-本地景观雕塑销售厂家排名

2024-12-21

热门文章

-

“直销气”成新热点!新奥股份零售气量复苏,直销气带动核心利润稳增长

2023-11-04 -

常州景观雕塑设计方案-鸡爪怎么脱水

2023-10-27 -

雕塑动物,雕塑动物图片

2023-10-27 -

人脑景观雕塑-人头 雕塑

2023-10-27 -

北京校园不锈钢雕塑公司-不锈钢雕塑校园雕塑订做

2023-10-27 -

校园雕塑厂家,校园雕塑厂家排名

2023-10-27 -

校园雕塑设计,校园雕塑设计图片大全

2023-10-27 -

盘龙区景观雕塑定制-盘龙区景区

2023-10-27